*청년도약계좌 신청부터 해지까지 한번에! 조건, 일시납입, 이자, 금액 체크하기

청년도약계좌에 대한 글을 오랜만에 쓰게 되었습니다. 그동안 가입 조건이 여러 차례 완화된 것 같더라구요. 5년 만기 상품이라 만기가 너무 긴 것 아니냐?라는 비판도 있었지만 벌써 100만명이 넘는 청년들이 가입했다고 하네요. 100만명 중에 얼마나 중도 해약을 하지 않고 만기까지 가져갈지 모르지만 그래도 정부에서 밀어주는 청년전용 금융상품이니만큼 여건이 된다면 가입하는 것이 다른 적금보다는 좋을 듯 합니다. 이번 포스팅에서 청년도약계좌 가입 조건과 이자, 만기 금액 등에 대해 정리해 보도록 하겠습니다. <목차>1.청년도약계좌 가입 조건 및 한도2.청년도약계좌 신청 및 일시납입3. 이자 및 만기금액

1.청년도약계좌 가입 조건 및 한도

및 조건 및 중간인출(부분인출)")

예전에 비해서 조건이 크게 달라진 것은 없지만, 가구 중위소득이 180%에서 250%로 대폭 상향조정 되었습니다. 가구 중위소득이 250%이하로 기준이 설정될 경우 가구 중위소득 때문에 청년도약계좌에 가입을 못하는 경우는 거의 안 생길 듯 합니다.

1인 가구 기준으로 중위소득 100%가 약 222만원인데요. 250%면 1달에 세전 월급기준으로 557만원 정도입니다. 이 정도 기준이면 웬만한 청년들은 모두 청년도약계좌에 가입할 수 있을 것으로 보여집니다.

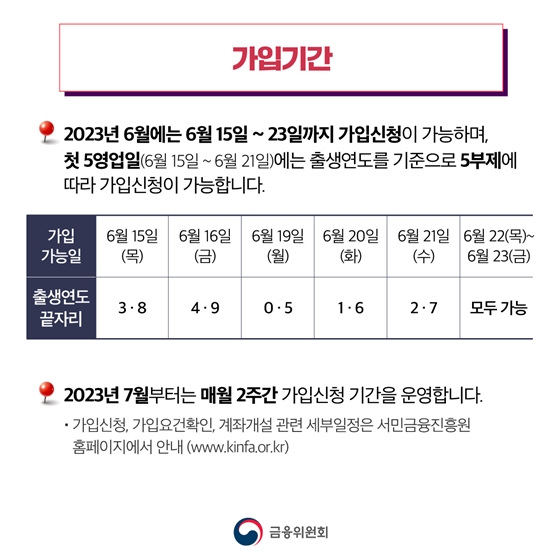

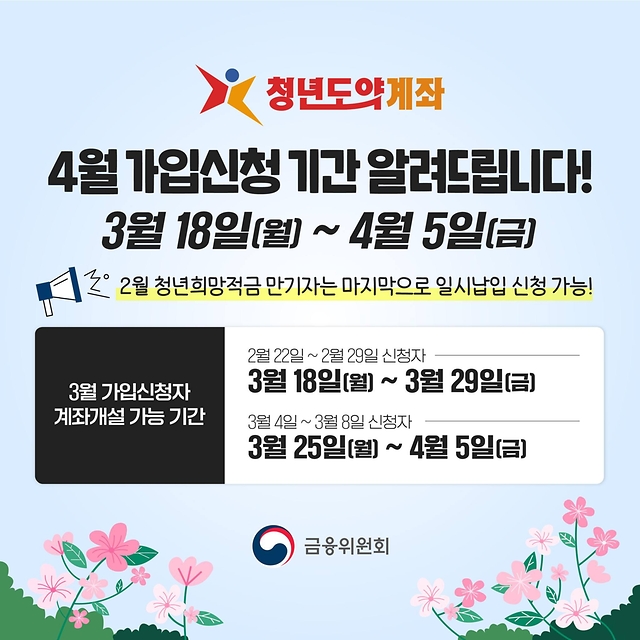

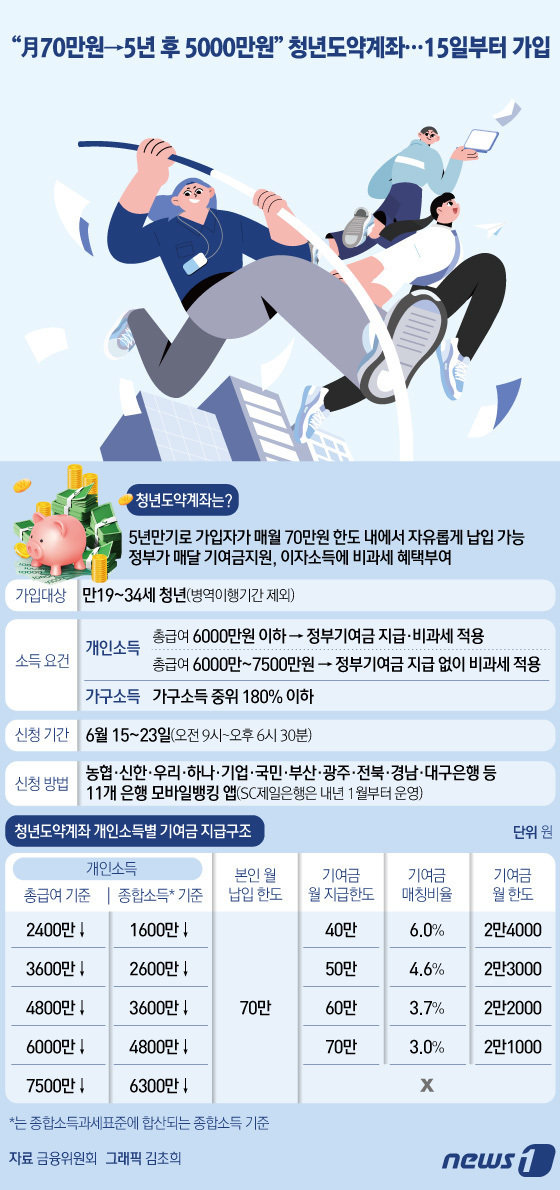

그리고 소득 집계를 위해 직전 또는 전전년도의 과세기간에 소득이 잡혀있어야 하는데, 이때 군인이었을 경우에 소득이 잡히지 않아서 청년도약계좌에 가입할 수 없었습니다. 그러나 이번에 이 부분도 기준이 완화되어서 가입이 가능해졌습니다. 청년도약계좌의 납입한도는 월 70만원이며 소득이 낮을수록 정부로부터 받을 수 있는 기여금은 조금씩이나마 높아지는데요. 총급여 2,400만원은 1달에 40만원씩 넣을 경우 6%에 해당하는 2.4만원을 추가적으로 지원받게 됩니다. 그리고 총급여 6,000만원 이하의 경우 70만원의 3%에 해당하는 3.1만원을 정부로부터 지원받을 수 있습니다. 그러나 총급여 6,000만원 초과 7,500만원이하의 경우에는 청년도약계좌 가입은 되지만 정부지원금은 받을 수 없다는 점도 꼭 기억하시길 바랍니다. 2.청년도약계좌 일시납입 및 신청방법 청년도약계좌 가입은 매월 초 신청기간이 존재합니다. 이때 타이밍을 맞춰서 신청해 주셔야 하며, 가입하고자 하는 은행 어플을 통해서 손쉽게 가입할 수 있습니다. 가입 신청 이후에는 서민금융진흥원에서 조건에 대한 심사를 하고, 결격사유가 없을 경우 다음달 초에 계좌 개설을 할 수 있습니다. 2022년 3월에 가입한 청년희망적금이 2024년 3월에 만기가 된 경우 4월 30일까지 ‘일시납입’을 신청하셔야 합니다. 만기금액 약 1,300만원 정도이고, 청년도약계좌에 환승할 때는 40, 50, 60, 70만원 중 일시납입할 금액과 얼만큼 일시납입할지에 대한 기간까지 설정할 수 있습니다. 참고로 많은 분들이 예전에도 물어보셨던 거지만 일시납입을 한다고 해서 만기가 줄어드는 것은 아닙니다. 일시납입한 기간만큼 납입을 하지 않아도 되는 것이고, 만기는 5년으로 동일합니다. 만약 청년도약계좌 5년을 채우지 못하고 중도해지하더라도 3년을 넘기게 되면 비과세 혜택과 함께 정부 기여금은 60% 수준으로 받을 수 있습니다. 금리 역시 어느 정도 적용받게 되며, 약 6.9%의 적금에 가입한 수준이라고 합니다. 만약 생애최초 주택구입, 퇴직, 해외 이주, 사망, 결혼, 출산 등 특별중도해지 사유에 해당한다면 비과세혜택 및 정부기여금을 온전히 다 받을 수 있으니, 나중에 결혼 자금때문에 5년이 망설여진다고 하더라도 가입하는 것이 좋을 듯 하네요. 3. 이자 및 만기금액 청년도약계좌의 금리는 기본적으로 3년 고정에 2년 변동입니다. 은행마다 대체로 3년 고정금리는 4.5% 정도이며, 우대금리 조건에 따라 은행을 선택한 뒤 가입하시면 됩니다. 좀 더 자세한 이자 조건은 ‘은행연합회 소비자포털’ 홈페이지를 통해 확인하시면 될 것 같습니다. 전국은행연합회 소비자포털금융상품정보, 금리/수수료 비교공시, 금융서비스정보, 소비자정보, 금융교육, 보이스피싱정보portal.kfb.or.kr 갈아타기 후 월 70만원씩 5년간 납입할 경우, 납입원금은 4,200만원에 기여금, 이자까지 합쳐서 약 856만원의 수익금이 발생합니다. 그렇게 약 5,056만원을 수령할 수 있는데요. 만약 갈아타기를 하지 않을 경우에는 수익금은 약 821만원이며 이자까지 합쳐서 약 5,000만원 정도의 목돈을 만들 수 있게 됩니다. 오늘 내용은 여기까지입니다. 감사합니다.