미국의 단기 및 장기 채권 수익률 차이와 경기 침체의 관계를 정리해 보고자 합니다. 역전된 수익률 곡선은 장단기 채권 수익률 간의 스프레드가 역전되었음을 보여주는 것으로 미국 경기 침체의 신뢰할 수 있는 지표로 간주됩니다. 역전된 수익률 곡선은 시장의 미래 약세에 대한 기대, 예상 금리 하락, 신용 경색, 장기 경제 전망에 대한 우려를 반영하기 때문입니다. 이러한 모든 요소는 자산 가격 하락, 신용 조건 강화, 투자 및 지출 감소로 이어져 경기 침체로 이어질 수 있습니다.

단기 및 장기 채권 금리는 무엇입니까?

단기 및 장기 미국 채권 수익률은 다양한 만기의 미국 정부 발행 부채 증권에 지급되는 이자율을 나타냅니다. 단기 채권 수익률은 일반적으로 만기가 1개월에서 2년 사이인 미국 재무부 채권에 지급되는 이자입니다. 가장 일반적으로 추적되는 단기 차입 금리는 연방기금 금리로, 은행들이 준비금 요건을 충족하기 위해 하룻밤 사이에 서로 차입하고 차용하는 금리입니다. 미국 중앙은행인 연방준비제도(Fed)는 최대 고용과 안정적인 물가를 촉진하기 위해 통화 정책의 일환으로 금리 목표 범위를 설정합니다. 장기 채권 수익률은 만기가 2년에서 30년 사이인 미국 재무부 채권에 지급되는 이자입니다. 가장 잘 추적된 장기 채권 수익률은 10년 만기 국채 수익률로, 다른 금리의 벤치마크 역할을 하고 경제의 전반적인 건전성을 나타내는 지표 역할을 합니다. 장기 차입 이자율은 일반적으로 단기 차입 이자율보다 높으며 이는 장기 차입과 관련된 추가적인 위험과 불확실성을 반영합니다. 투자자와 애널리스트는 단기 및 장기 채권 수익률이 인플레이션, 경제 성장 및 통화 정책에 대한 시장 기대치를 나타내는 좋은 지표이기 때문에 이를 면밀히 주시합니다. 예를 들어, 단기 채권 수익률이 장기 채권 금리보다 빠르게 상승하는 경우 시장은 연준이 인플레이션이나 과열을 진정시키기 위해 금리를 인상할 것으로 예상한다고 해석할 수 있습니다. 반대로 장기채 금리가 단기채 금리보다 더 빨리 떨어지면 경제의 미래 성장 전망이 어두워진다.

")

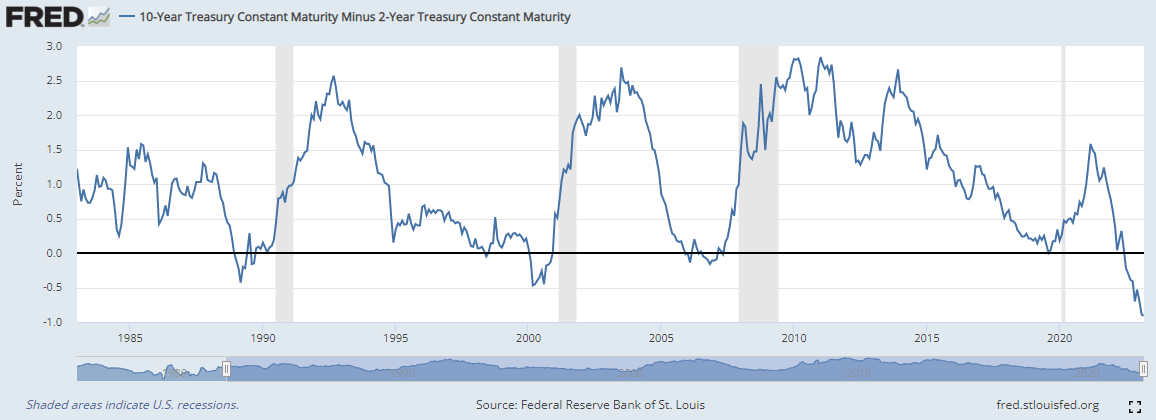

장단기 채권수익률 차이와 경기침체와의 관계

수익률 곡선이라고도 알려진 단기 및 장기 미국 채권 수익률의 차이와 미국 경기 침체 사이의 관계는 경제학자와 분석가들에 의해 광범위하게 연구되었습니다. 수익률 곡선은 만기가 다른 채권에 대한 이자율 간의 관계를 그래픽으로 표현한 것입니다. 일반 수익률 곡선은 양의 기울기를 가지며 장기 수익률이 단기 수익률보다 높습니다. 투자자는 일반적으로 장기간에 걸쳐 돈을 투자하면 더 높은 수익을 요구하기 때문입니다. 반대로 반전된 수익률 곡선은 음의 기울기를 가지며 이는 단기 금리가 장기 금리보다 상승하고 있음을 의미합니다. 이것은 투자자들이 경제의 미래에 대해 비관적이고 단기 금리가 미래에 떨어질 것이라고 믿을 때 일어나는 일입니다.

역사적으로 반전된 수익률 곡선은 미국 경기 침체의 신뢰할 수 있는 예측 지표였습니다. 역전된 수익률 곡선은 경기 침체와 향후 금리 하락에 대한 시장의 기대를 반영하기 때문입니다. 역사적으로 반전된 수익률 곡선은 지난 60년 동안 미국의 모든 경기 침체를 정확하게 예측했습니다. 수익률 곡선의 예측력은 장기간에 걸쳐 반전되었을 때 특히 강했습니다. 예를 들어 수익률 곡선이 연속 3개월 이상 역전되면 경기 침체가 발생합니다.

반전된 수익률 곡선은 다음과 같은 몇 가지 이유로 경기 침체의 신뢰할 수 있는 지표입니다.

1. 향후 경기 침체에 대한 시장의 기대: 역전된 수익률 곡선은 투자자들이 향후 경제 성장 둔화를 예상하고 있음을 시사합니다. 이러한 둔화는 금리 상승, 기업 신뢰도 하락, 경제 생산성 하락, 지정학적 위험 등 다양한 요인에 기인할 수 있습니다. 어쨌든 투자자가 경제 약세를 예상하면 주식 및 기타 자산에 대한 투자를 줄여 자산 가격이 낮아지고 경제가 더 약해질 수 있습니다.

2. 예상되는 금리 하락: 역전된 수익률 곡선은 시장이 미래에 단기 금리가 하락할 것으로 예상한다는 것을 의미합니다. 이는 연준이 경제를 부양하고 경기 침체를 피하기 위해 금리를 인하할 수 밖에 없다는 믿음을 반영합니다. 일반적으로 연준은 대출을 더 저렴하게 하기 위해 금리를 낮추어 기업과 소비자가 더 많이 투자하고 지출하도록 장려합니다. 그러나 금리가 이미 낮으면 연준이 금리를 더 인하할 여지가 많지 않아 경기 침체에 대응하는 능력이 제한될 수 있습니다.

3. 신용 경색: 단기 금리가 장기 금리보다 높아지면 신용 경색이 발생하여 기업과 소비자가 차입하기가 더 어렵고 비용이 많이 들 수 있습니다. 이는 투자 및 지출 감소로 이어져 경기 침체에 기여할 수 있습니다. 또한 신용 조건의 긴축은 채무 불이행 및 채무 불이행 증가로 이어져 경제적 취약성을 더욱 악화시킬 수 있습니다.

4. 장기 경제 전망에 대한 우려: 연기금 및 보험 회사와 같은 장기 투자자는 일반적으로 장기 채권에 투자합니다. 이러한 투자자들이 단기 채권보다 장기 채권의 낮은 수익률을 수용할 의향이 있다면 이는 그들이 단기보다 장기 경제 전망에 대해 더 확신하고 있음을 나타냅니다. 그러나 반전된 수익률 곡선은 이러한 투자자들이 경제에 대한 장기적인 전망에 대해 덜 확신하고 있으며, 이는 자산 가격 하락과 경제 약화에 추가로 기여할 수 있음을 시사합니다.

요약하자면,